Новости

Страхование в годы Великой Отечественной войны

С 1938 года Госстрах начал проводить обязательное страхование государственного жилого фонда. В этом же году было введено добровольное страхование имущества предприятий и организаций, находящихся в ведении местных Советов, и имущества кооперативных и общественных организаций, а также добровольное страхование домашнего имущества и средств транспорта, принадлежащего населению.

Целью данного вида страхования была аккумуляция сбережений населения, что, безусловно, отвечало государственным интересам.

Существенные изменения внес в условия проведения этого вида страхования Закон от 4 апреля 1940 года «Об обязательном окладном страховании». Закон, в частности, устанавливал страхование строений в размере их полной стоимости и существенно повышал нормы обеспечения по сельскохозяйственным посевам колхозов и животным (например, по крупному рогатому скоту в среднем на 86,6%), а также отменял страхование посевов на приусадебных участках.

К началу Великой Отечественной войны обязательным страхованием было охвачено

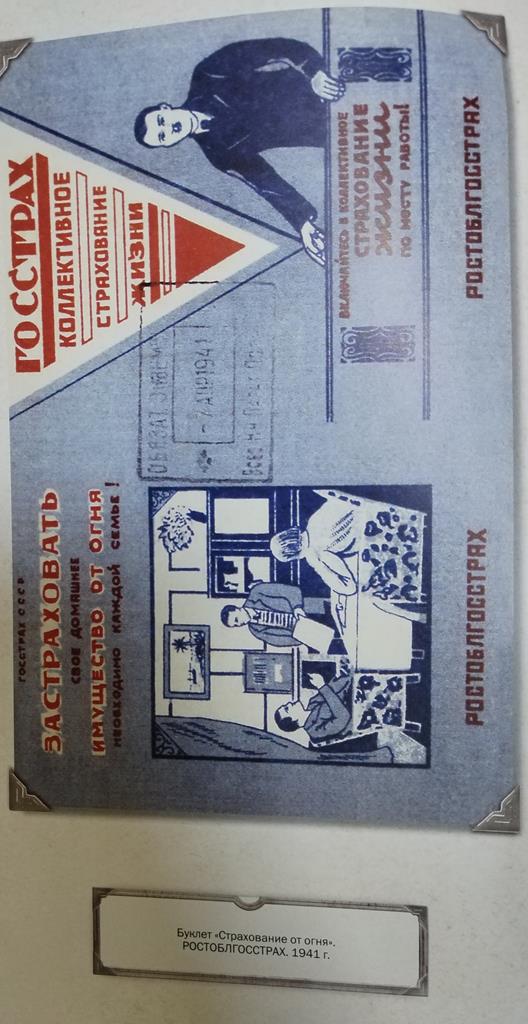

Широкое развитие к началу войны получило добровольное коллективное страхование жизни на случай смерти с возможностью расширения покрытия и на случай утраты трудоспособности.

В 1940 году договоры по этому виду страхования имели 30% рабочих и служащих, 8,8% колхозников, всего 17 млн. человек. Если тарифы по имущественному страхованию обеспечивали его прибыльность, то из-за ошибок в организации коллективного страхования жизни этот вид страхования был для Госстраха убыточным.

Чтобы оценить, насколько эффективно Госстрах выполнял задачу привлечения денежных ресурсов в бюджет, можно сравнить результаты его работы с показателями, характеризующими деятельность сберегательных касс.

К началу войны остаток вкладов на счетах в сберегательных кассах составлял 7100 млн. руб.

На 1 января 1946 года общая сумма вкладов в сберкассах превысила 8600 млн. руб., т.е. прирост составил 1500 млн. руб.

Таким образом, в качестве механизма по аккумуляции средств Госстрах оказался в несколько раз более эффективным, чем сберегательные кассы. Справедливости ради отметим, что в годы войны основным неналоговым способом привлечения средств населения было прямое размещение облигаций Государственного военного займа, позволившее государству получить в свое распоряжение сумму на порядок большую, чем это смогли сделать система государственного страхования и система сберкасс, вместе взятые.

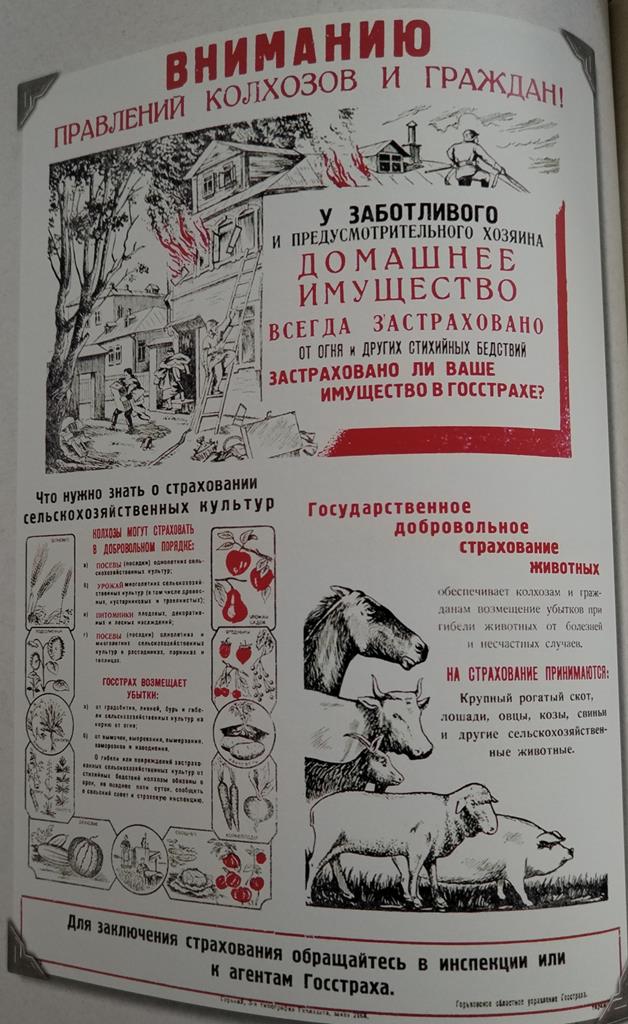

Развивалось и добровольное страхование. Оно покрывало разницу между стоимостью застрахованного имущества, рассчитанной по государственным закупочным ценам, и страховой суммой по обязательному страхованию.

Страхование жизни по новым правилам начало развиваться с декабря 1942 года. К концу 1943 года действовало уже 347 тыс. договоров. За следующее пятилетие (1943-1947 гг.) число застрахованных выросло более чем в 3 раза и достигло миллиона человек.

С началом воины возрастной состав застрахованных ухудшился из-за призыва молодежи в армию. Кроме того, война неизбежно вела к ухудшению условий труда и жизни населения, следствием чего стал рост смертности.

В результате в 1942 году величина убытка по коллективному страхованию жизни достигла максимального размера за все годы проведения страхования, составив почти 21 млн. руб., что в 2,7 раза превысило сумму поступивших взносов.

Ущерб, произошедший непосредственно в результате военных действий, Госстрах не должен был и не мог возмещать. Соответствующая правовая норма была закреплена в гражданском законодательстве союзных республик, например в статье 394 ГК РСФСР. В подтверждение этой нормы Советом Народных Комиссаров 8 июля 1941 года было издано Постановление «О страховой ответственности органов Госстраха». Тем не менее, если военные действия были не непосредственной, а косвенной причиной страхового случая, то Госстрах должен был выполнять свои обязательства по договору страхования. Такая ситуация возникала, например, в случае, когда страхователь, укрываясь от бомбежки, подворачивал ногу во время спуска в бомбоубежище.

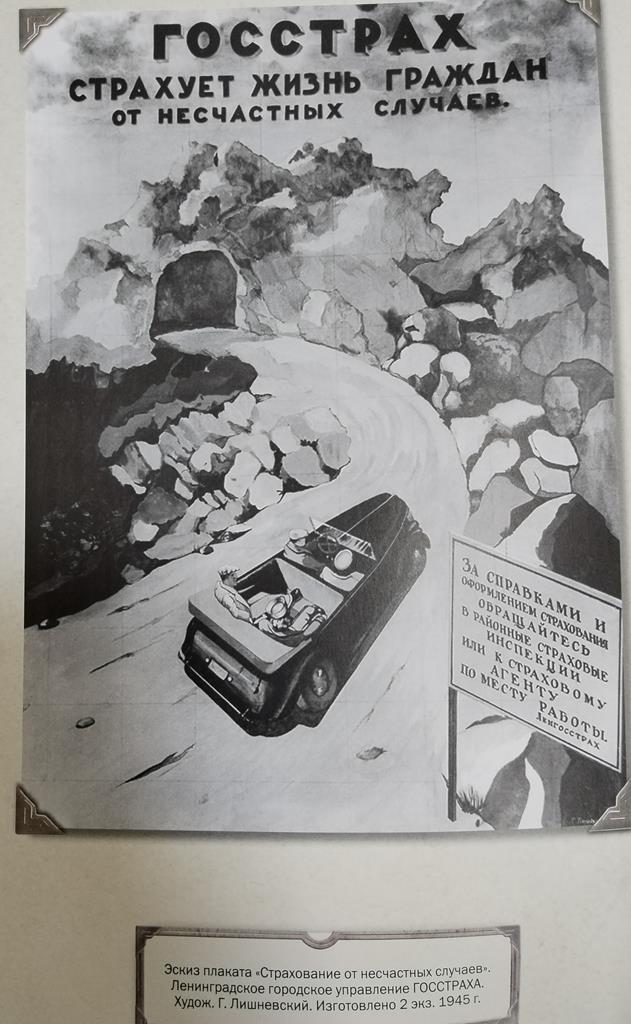

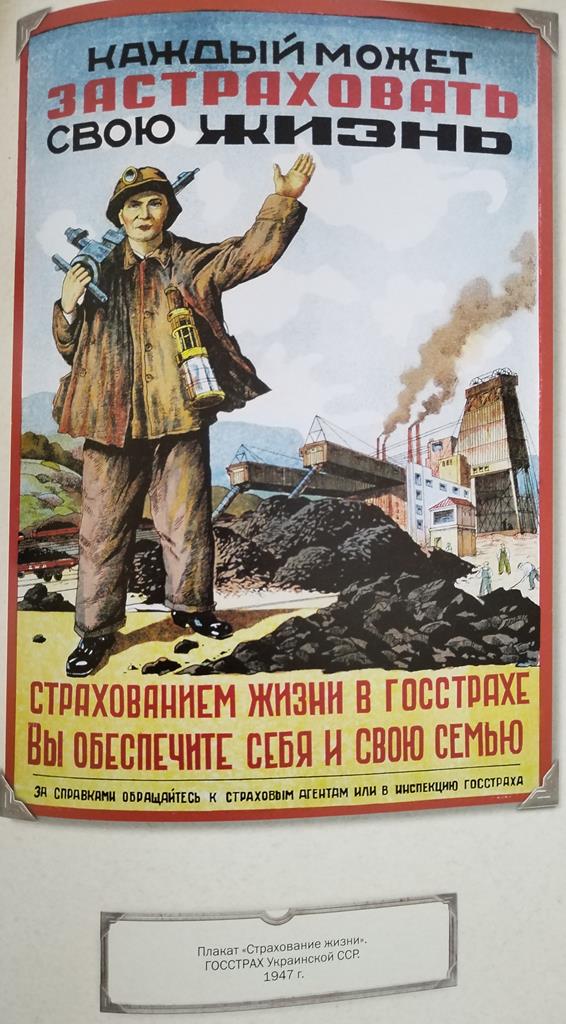

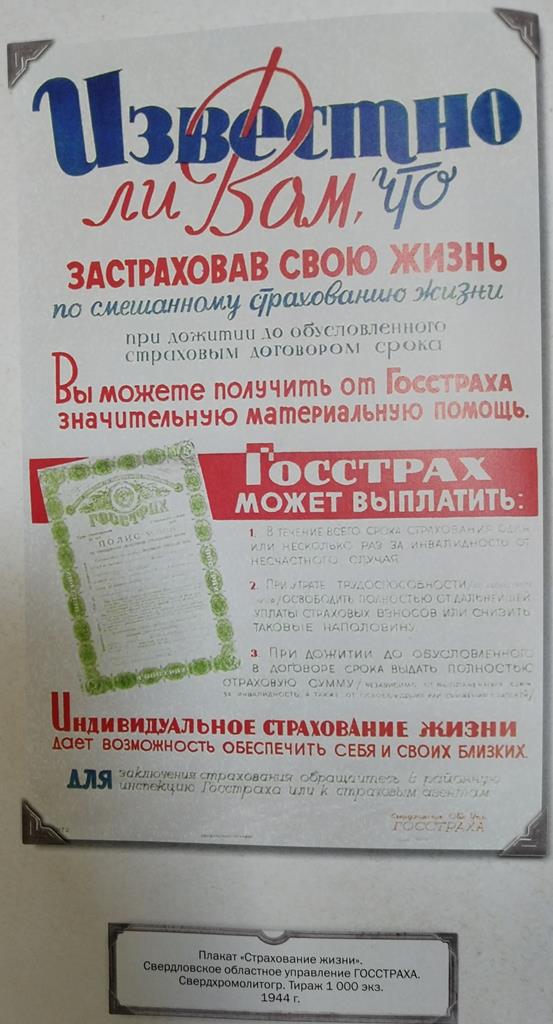

Великая Отечественная война вызвала новый взлет советского плакатного искусства.

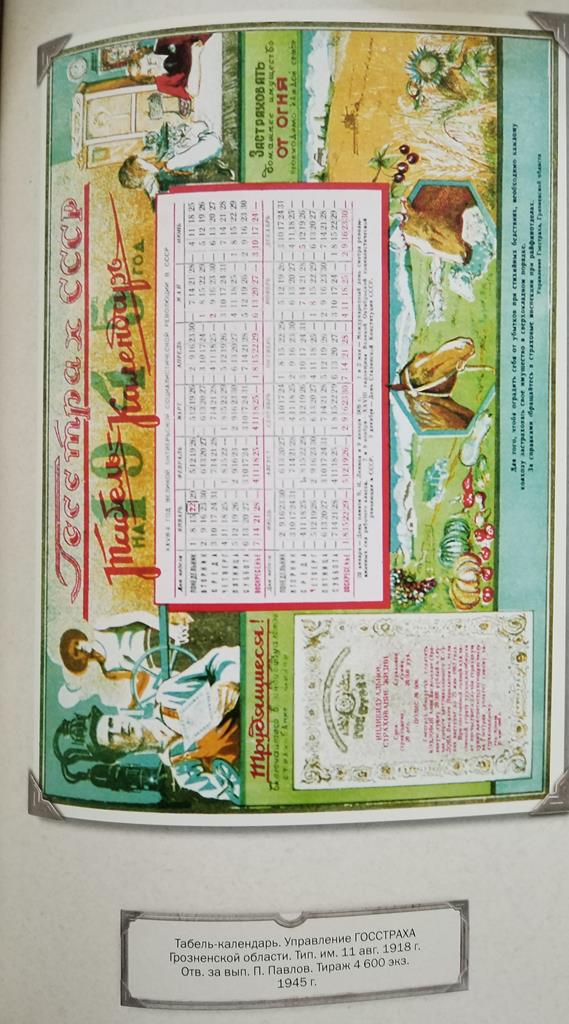

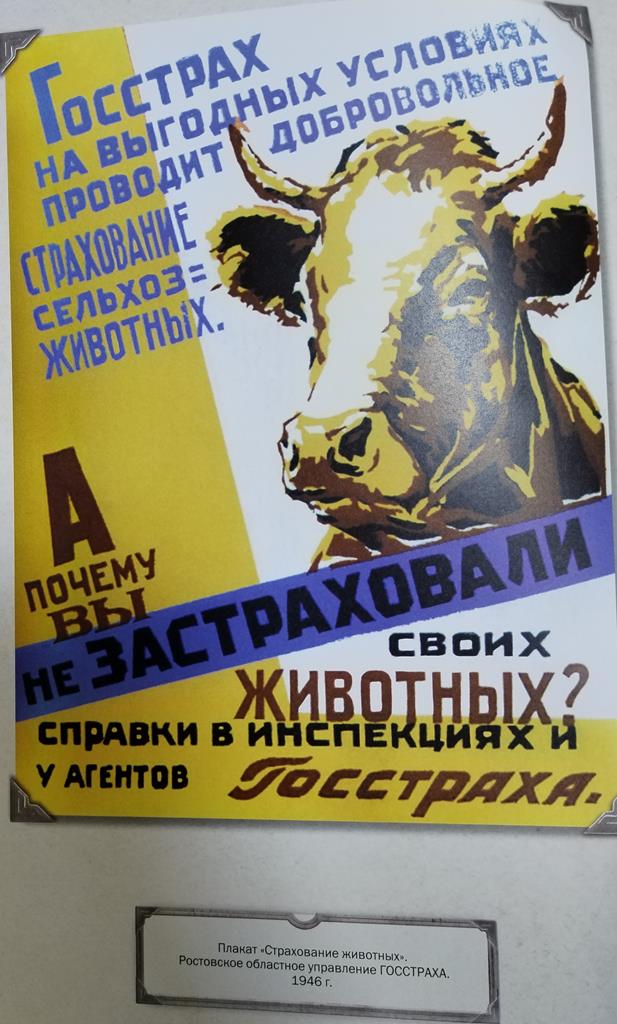

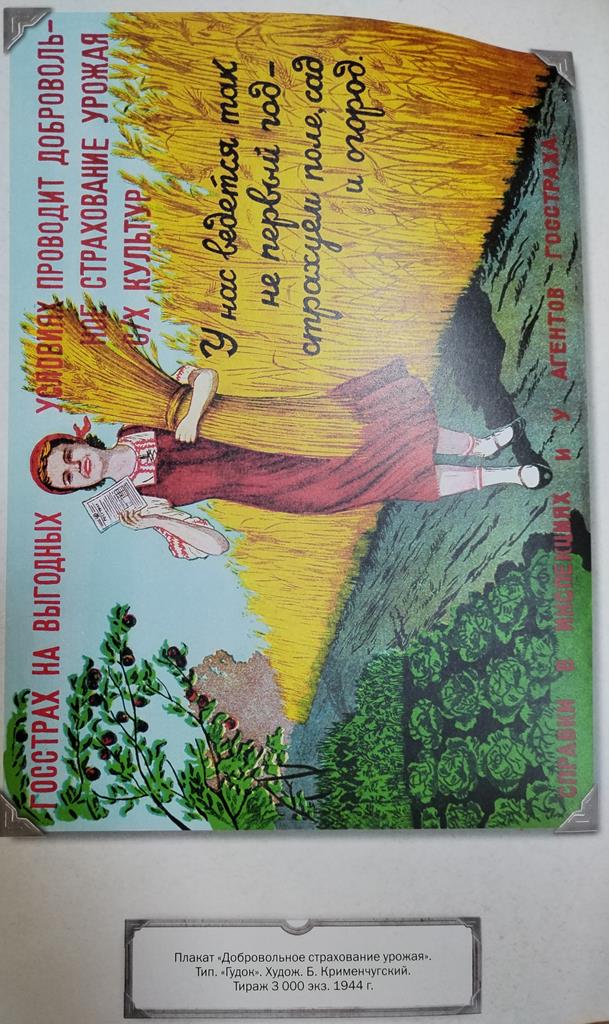

В годы Великой Отечественной войны военные художники, призывая крестьян позаботиться о возмещении будущего возможного убытка, вновь с готовностью показывали тучные стада, ликующих рабочих, победно демонстрирующих страховой полис.

Не было телевидения, поэтому именно советский плакат был средством создания образа и его визуализации. В то же время надо отметить, что пафос войны и защиты Отечества практически не сказался на рекламе страхования. В стремлении расширить продажи страховых услуг авторы страховой рекламы по-прежнему апеллировали к ценностям благополучной жизни.

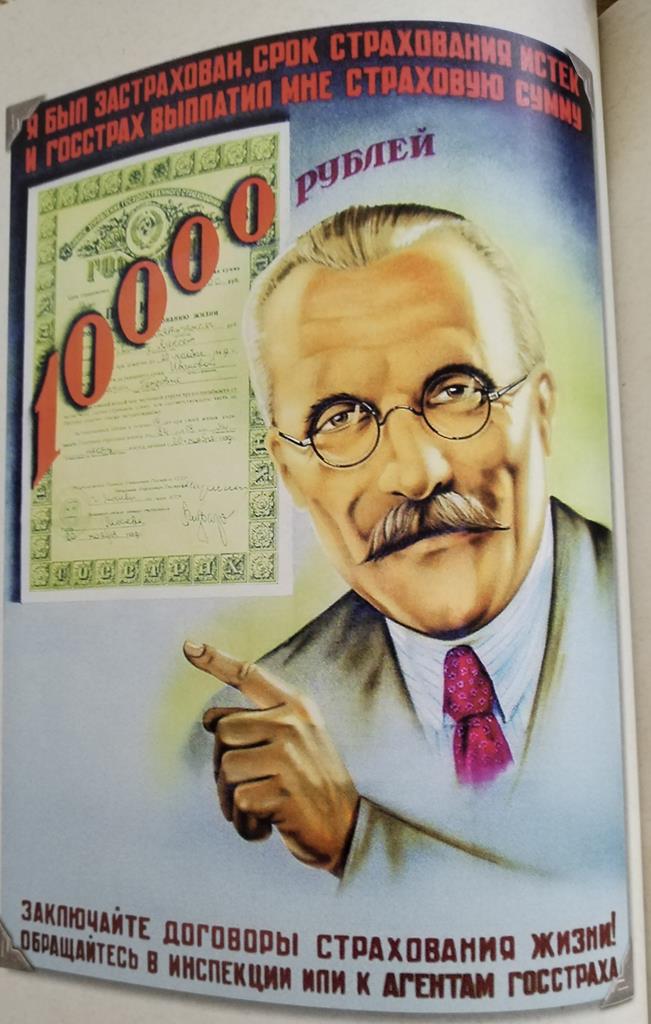

В 1940 году в ГОССТРАХЕ был создан уникальный плакат-долгожитель, посвященный страхованию жизни. Он переиздавался на протяжении 50 лет. На плакате изображен добродушный человек, умудренный долгой жизнью. Он отечески рекомендует купить полис страхования жизни на большую по тем временам сумму – 10 000 руб.

Авторы материала — студенты группы СТР-23-04

специальности «Страховое дело» (по отраслям)

Преподаватель Чикишева М.Г.